Introducción

Los créditos personales y de nómina son instrumentos financieros que proporcionan a los individuos acceso a fondos adicionales, aunque están diseñados para propósitos y condiciones diferentes.

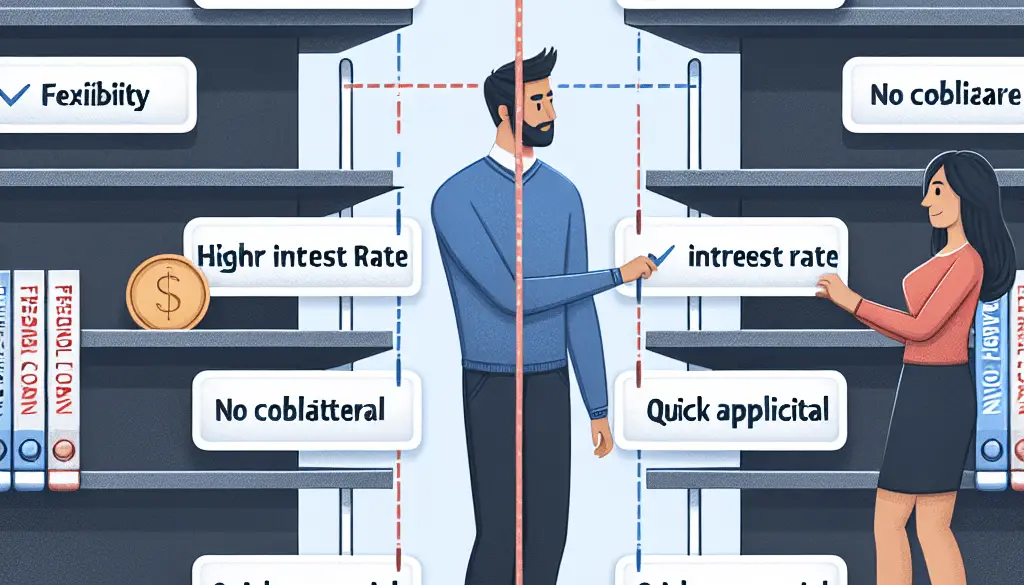

Mientras que el crédito personal ofrece flexibilidad y se basa en la solvencia crediticia del solicitante, el crédito de nómina está directamente vinculado a la relación laboral y los ingresos regulares del empleado.

En este artículo, exploraremos las 10 principales diferencias entre crédito personal y de nómina, detallando cómo cada uno se adapta a distintas necesidades y situaciones financieras.

Diferencias

-

Vinculación con ingresos: El crédito de nómina está directamente vinculado a los ingresos del empleado, con el pago del préstamo deducido automáticamente de la nómina mensual. El crédito personal, en cambio, no requiere una deducción directa del salario y se basa en la capacidad de crédito y solvencia del individuo.

-

Requisitos de elegibilidad: Para obtener un crédito de nómina, el solicitante debe tener un empleo estable y un salario regular que se deposita directamente en una cuenta bancaria especificada. Los créditos personales, por otro lado, se aprueban en función de la historia crediticia, ingresos totales y capacidad de pago del solicitante.

-

Tasas de interés: Los créditos de nómina a menudo tienen tasas de interés más bajas en comparación con los créditos personales debido al menor riesgo de impago, ya que el reembolso se gestiona directamente a través del empleador.

-

Proceso de aprobación: El proceso de aprobación para un crédito de nómina suele ser más rápido y menos riguroso, ya que la entidad financiera tiene la garantía del salario continuo. En contraste, el crédito personal puede requerir un análisis crediticio más detallado, incluyendo la revisión de la puntuación de crédito y la historia financiera.

-

Riesgo de sobreendeudamiento: El crédito de nómina puede llevar a un mayor riesgo de sobreendeudamiento si no se gestiona adecuadamente, dado que los pagos se deducen automáticamente y pueden consumir una parte significativa del ingreso disponible. Los créditos personales requieren una gestión de pagos más activa por parte del prestatario.

-

Flexibilidad de uso: Los créditos personales generalmente ofrecen más flexibilidad en términos de cantidad y uso del dinero, permitiendo al prestatario decidir cómo utilizar los fondos sin restricciones específicas. Los créditos de nómina también son flexibles en el uso de los fondos, pero están limitados por el monto del salario y las condiciones del empleador.

-

Plazos de reembolso: Los créditos de nómina suelen tener plazos de reembolso más cortos, ajustados a los ciclos de pago del empleo. Los créditos personales pueden tener términos más largos, ofreciendo al prestatario un periodo más extenso para devolver el préstamo.

-

Consecuencias de la terminación laboral: En caso de terminación de la relación laboral, el crédito de nómina puede exigir un reembolso inmediato o una reestructuración del préstamo. En contraste, un crédito personal mantiene sus condiciones originales independientemente del estado de empleo.

-

Accesibilidad: Los créditos de nómina son accesibles para empleados con historial crediticio limitado o subóptimo, ya que el riesgo para el banco es menor. Los créditos personales requieren un historial crediticio más sólido para la aprobación.

-

Relación con el empleador: El acceso al crédito de nómina puede estar condicionado a acuerdos entre el empleador y la institución financiera, mientras que los créditos personales no dependen de tal relación y están disponibles a través de múltiples canales financieros.

Conclusión

Los créditos personales y de nómina sirven para proporcionar liquidez financiera bajo diferentes condiciones y requisitos.

Mientras que el crédito de nómina ofrece la conveniencia de pagos directos y tasas de interés potencialmente más bajas, el crédito personal brinda mayor flexibilidad y no está ligado a la continuidad del empleo actual.

La elección entre uno y otro depende de las circunstancias individuales del solicitante, sus necesidades financieras específicas y su situación laboral y crediticia.