Introducción

En el ámbito de las finanzas y la contabilidad, entender las diferencias entre costo fijo y costo variable es fundamental para la gestión eficiente de una empresa.

En este artículo, exploraremos las 10 principales diferencias entre costo fijo y costo variable.

Aunque ambos tipos de costos son esenciales para el funcionamiento de un negocio, se comportan de manera distinta en relación con el nivel de producción y otras actividades empresariales.

A continuación, desglosaremos estas diferencias para ofrecer una comprensión clara y precisa de cada uno.

Diferencias

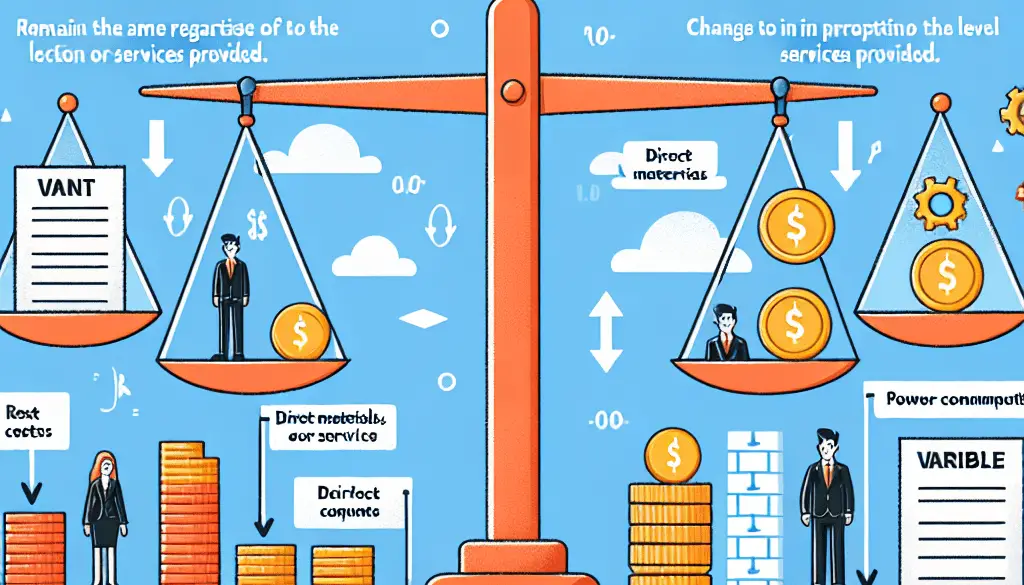

1. Definición básica:

- Costo fijo: Es un costo que no cambia con el nivel de producción o ventas. Estos costos permanecen constantes a lo largo de un período específico, independientemente de la cantidad de bienes o servicios producidos.

- Costo variable: Es un costo que cambia directamente con el nivel de producción o ventas. A medida que aumenta o disminuye la producción, los costos variables también aumentan o disminuyen proporcionalmente.

2. Ejemplos típicos:

- Costo fijo: Alquiler de locales, salarios de empleados administrativos, seguros, y depreciación de equipos.

- Costo variable: Materias primas, comisiones de ventas, costos de embalaje, y costos de energía directamente relacionados con la producción.

3. Comportamiento con la producción:

- Costo fijo: Permanece constante independientemente del nivel de producción. Por ejemplo, el alquiler de una fábrica será el mismo sin importar cuántas unidades se produzcan.

- Costo variable: Aumenta o disminuye en proporción directa al nivel de producción. Por ejemplo, el costo de las materias primas aumentará si se produce más cantidad de productos.

4. Impacto en el costo total:

- Costo fijo: Los costos fijos afectan el costo total, pero no varían con la producción. La suma de los costos fijos permanece igual independientemente del volumen de producción.

- Costo variable: Los costos variables afectan directamente el costo total, ya que varían con el nivel de producción. A mayor producción, mayores serán los costos variables.

5. Controlabilidad a corto plazo:

- Costo fijo: Es más difícil de ajustar a corto plazo, ya que estos costos están comprometidos por contratos o acuerdos a largo plazo.

- Costo variable: Es más fácil de ajustar a corto plazo, ya que estos costos dependen del nivel de producción y pueden modificarse rápidamente en respuesta a cambios en la demanda.

6. Análisis del punto de equilibrio:

- Costo fijo: Es crucial para calcular el punto de equilibrio de una empresa, que es el nivel de ventas necesario para cubrir todos los costos fijos y variables.

- Costo variable: También es importante en el análisis del punto de equilibrio, ya que afecta directamente el costo total y, por lo tanto, la cantidad de ventas necesarias para alcanzar el equilibrio.

7. Margen de contribución:

- Costo fijo: No afecta directamente el margen de contribución, que es el ingreso por unidad menos el costo variable por unidad.

- Costo variable: Afecta directamente el margen de contribución. Un aumento en los costos variables reducirá el margen de contribución.

8. Relación con la capacidad de producción:

- Costo fijo: No cambia con la capacidad de producción utilizada. Los costos fijos son los mismos si una planta está funcionando a plena capacidad o al mínimo.

- Costo variable: Está directamente relacionado con la capacidad de producción utilizada. Más producción requiere más insumos variables.

9. Ejemplo en contexto:

- Costo fijo: Una empresa que alquila un local de 5000 euros al mes paga la misma cantidad, independientemente de cuántos productos fabrique en ese local.

- Costo variable: Una panadería que necesita comprar harina verá aumentar sus costos de harina a medida que produzca más panes.

10. Estrategia empresarial:

- Costo fijo: Las empresas con altos costos fijos pueden beneficiarse de economías de escala, ya que distribuirán estos costos fijos sobre un mayor número de unidades producidas.

- Costo variable: Las empresas con altos costos variables tienen más flexibilidad para ajustar la producción en respuesta a cambios en la demanda, ya que sus costos se adaptan proporcionalmente.

Conclusión

Comprender las diferencias entre costo fijo y costo variable es crucial para la toma de decisiones empresariales eficientes y para la planificación financiera.

Mientras que los costos fijos permanecen constantes independientemente del nivel de producción, los costos variables cambian directamente con la cantidad de producción.

Al conocer estas diferencias, las empresas pueden gestionar mejor sus recursos, planificar sus finanzas y optimizar su producción para alcanzar sus objetivos financieros y operativos.

Para finalizar, te presentamos un resumen de diferencias en la siguiente tabla:

| Diferencia | Costo Fijo | Costo Variable |

|---|---|---|

| Definición básica | No cambia con el nivel de producción | Cambia directamente con el nivel de producción |

| Ejemplos típicos | Alquiler, salarios administrativos, seguros | Materias primas, comisiones de ventas, embalaje |

| Comportamiento con la producción | Permanece constante | Aumenta o disminuye proporcionalmente |

| Impacto en el costo total | Afecta el costo total pero no varía con la producción | Afecta directamente el costo total |

| Controlabilidad a corto plazo | Difícil de ajustar | Fácil de ajustar |

| Análisis del punto de equilibrio | Crucial para calcular el punto de equilibrio | Importante para el análisis del punto de equilibrio |

| Margen de contribución | No afecta directamente | Afecta directamente |

| Relación con la capacidad de producción | No cambia con la capacidad utilizada | Directamente relacionado con la capacidad utilizada |

| Ejemplo en contexto | Alquiler de 5000 euros al mes | Costo de harina para producir más panes |

| Estrategia empresarial | Beneficio de economías de escala | Flexibilidad para ajustar la producción |

Con esta información, podrás comprender mejor cómo manejar y planificar los costos en tu empresa, optimizando tanto la producción como las finanzas.