Introducción

En el ámbito financiero y legal, los términos bienes hipotecados y bienes pignorados son fundamentales para entender las garantías utilizadas en los préstamos y financiamientos.

Ambos tipos de bienes se utilizan para asegurar el cumplimiento de una obligación, pero presentan diferencias significativas en cuanto a su naturaleza y tratamiento.

En este artículo, exploraremos las 10 principales diferencias entre bienes hipotecados y bienes pignorados para clarificar cómo se manejan estas garantías en distintos contextos.

Diferencias

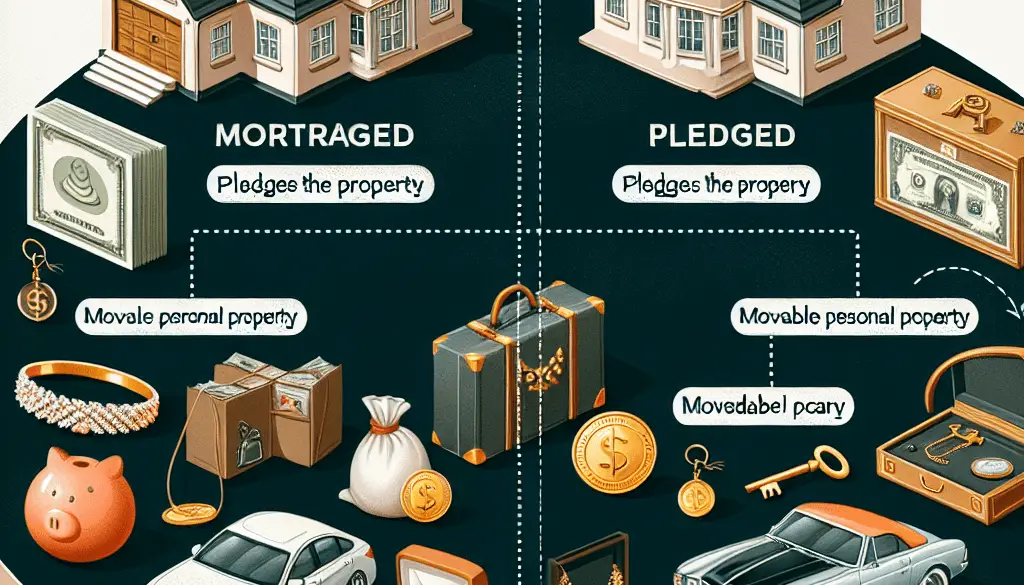

- Definición básica: Los bienes hipotecados son inmuebles utilizados como garantía para un préstamo hipotecario. La hipoteca implica que el bien inmueble sirve como colateral, y en caso de incumplimiento, el prestamista puede ejecutar la hipoteca para recuperar el dinero prestado. Los bienes pignorados, por otro lado, son bienes muebles que se entregan como garantía para un préstamo. La pignoración implica que el prestamista tiene derechos sobre el bien mueble hasta que se cumpla la obligación.

- Naturaleza del bien: Los bienes hipotecados son siempre inmuebles, como terrenos, casas o edificios. Estos bienes son fijos y no pueden ser trasladados. En contraste, los bienes pignorados son muebles, como vehículos, acciones, joyas o equipos industriales. Estos bienes son móviles y pueden ser trasladados de un lugar a otro.

- Registro y formalización: La constitución de una hipoteca requiere un proceso formal y legal que incluye la escritura pública y el registro en el Registro de la Propiedad. Este proceso asegura que la hipoteca sea pública y oponible a terceros. La pignoración de bienes muebles, aunque puede requerir un contrato formal, generalmente no necesita ser registrada en un registro público, aunque algunos bienes como los vehículos pueden tener registros específicos.

- Posesión del bien: En una hipoteca, el deudor mantiene la posesión y uso del bien inmueble mientras paga el préstamo. En una pignoración, el bien mueble puede ser entregado al acreedor o a un tercero hasta que la deuda sea pagada, dependiendo del acuerdo entre las partes. Esto significa que el deudor puede perder el uso del bien pignorado temporalmente.

- Tipos de préstamos asociados: Los bienes hipotecados se utilizan principalmente para asegurar préstamos hipotecarios de largo plazo destinados a la compra de propiedades inmobiliarias. Los bienes pignorados, en cambio, se utilizan para una variedad de préstamos de corto y mediano plazo, como préstamos personales, préstamos comerciales o líneas de crédito.

- Valoración del bien: La valoración de los bienes hipotecados suele ser más estable y a menudo tiende a apreciarse con el tiempo, especialmente en mercados inmobiliarios saludables. La valoración de los bienes pignorados puede ser más volátil, dependiendo del tipo de bien. Por ejemplo, vehículos y equipos industriales tienden a depreciarse, mientras que acciones o joyas pueden fluctuar en valor según el mercado.

- Procedimiento de ejecución: La ejecución de una hipoteca es un proceso legal que puede ser largo y costoso, implicando una subasta pública del bien inmueble para recuperar el monto del préstamo. La ejecución de la pignoración puede ser más rápida y sencilla, permitiendo al acreedor vender el bien mueble directamente o en subasta privada para recuperar su dinero.

- Impacto en el deudor: El impacto de perder un bien hipotecado suele ser más significativo, ya que generalmente se trata de la vivienda del deudor o una propiedad de alto valor. La pérdida de un bien pignorado, aunque también puede ser importante, suele tener un impacto financiero y emocional menor debido a la naturaleza y valor relativo de los bienes muebles.

- Seguridad jurídica: La hipoteca ofrece una mayor seguridad jurídica al acreedor debido a su registro formal y su reconocimiento en el sistema legal como una garantía sólida y estable. La pignoración, aunque también es legalmente válida, puede ofrecer menos seguridad al acreedor debido a la falta de registro formal en muchos casos y la mayor volatilidad de los bienes muebles.

- Flexibilidad en el uso del bien: Los bienes hipotecados suelen tener un uso específico y limitado, generalmente residencial o comercial, y están sujetos a regulaciones y restricciones de uso. Los bienes pignorados pueden tener usos variados y más flexibles, desde bienes de consumo personal hasta activos comerciales, lo que los hace una opción más versátil para distintos tipos de préstamos.

Conclusión

En resumen, los bienes hipotecados e hipotecados presentan diferencias cruciales en cuanto a su naturaleza, tratamiento legal y uso en garantías de préstamos.

Mientras que los bienes hipotecados son inmuebles que proporcionan una garantía sólida y estable para préstamos a largo plazo, los bienes pignorados son muebles que ofrecen una opción más flexible y accesible para una variedad de necesidades de financiamiento. Comprender estas diferencias es esencial para tomar decisiones informadas en el manejo de activos y financiamientos.

Para finalizar, te presentamos un resumen de las diferencias principales en la siguiente tabla:

| Aspecto | Bienes Hipotecados | Bienes Pignorados |

|---|---|---|

| Definición | Inmuebles como garantía de préstamo | Muebles como garantía de préstamo |

| Naturaleza del bien | Inmuebles | Muebles |

| Registro y formalización | Escritura pública y registro oficial | Puede requerir contrato, no siempre registro |

| Posesión del bien | Deudor mantiene posesión | Bien puede ser entregado al acreedor |

| Tipos de préstamos | Préstamos hipotecarios | Préstamos personales y comerciales |

| Valoración del bien | Estable, puede apreciarse | Volátil, puede depreciarse |

| Procedimiento de ejecución | Largo y costoso, subasta pública | Más rápido y sencillo, venta directa |

| Impacto en el deudor | Significativo (ej. pérdida de vivienda) | Menor impacto relativo |

| Seguridad jurídica | Alta, registrada formalmente | Menor, falta de registro formal en algunos casos |

| Flexibilidad en el uso | Uso específico y limitado | Usos variados y flexibles |